Related Articles

Por: Ellie Burgueno

Por: Ellie Burgueno

Una parte importante para ganar en la vida es aprender a ser inteligentes con el dinero porque el dinero afecta casi todo lo que hacemos en nuestra vida diaria.

Si aprendes a ser inteligente con tu dinero y a administrarlo bien, podrás lograr algunas cosas increíbles en la vida, como acumular riqueza para que puedas tener seguridad y hacer las cosas que disfrutas hacer, jubilarte cómodamente, ayudar a personas en necesidad, apoyando causas dignas y más.

Lo primero que debes hacer es determinar tu por qué y establecer tus metas financieras.

Necesitas averiguar tú por qué financiero. ¿Por qué quieres que cambie tu situación financiera? ¿Por qué sientes que necesitas saldar deudas o comenzar a ahorrar más dinero o invertir para la jubilación? ¿Cuáles son tus metas y sueños financieros finales?

Tu por qué es crucial porque te dará la motivación para establecer metas financieras cruciales que cambiarán la trayectoria de tu vida. Con metas financieras simples y realistas, pero sorprendentes y de gran alcance, podrás lograr cosas increíbles con tu dinero que la mayoría de la gente nunca logrará. Eso es triste, pero es un hecho.

Muchas personas pasan por la vida medio despiertas, sin nunca tener la ambición, la disciplina o la dedicación para lograr cosas increíbles. ¡Pero tú no eres esa persona! ¡O si lo hubieses sido, ya no lo eres!

Lograrás cosas increíbles en tu vida estableciendo y trabajando constantemente hacia metas financieras simples pero increíbles, como acumular ahorros para emergencias y grandes gastos, salir de deudas (incluyendo el pago de tu hipoteca), invertir para la jubilación, ayudar a pagar para la educación universitaria de tus hijos para que no se llenen de deudas, y para crear riqueza para que tú puedas lograr la máxima libertad financiera.

Lo segundo que debes hacer es elaborar un plan de gastos.

Una vez que hayas determinado tu motivo financiero, hazlo mediante la creación de un plan para lograr tus objetivos financieros: un plan financiero, también conocido como presupuesto, pero simplemente llámalo un plan de gastos o de dinero inteligente o lo que quieras.

Cuando hagas un borrador para tu presupuesto, conviértelo en un presupuesto de base cero. En otras palabras, asigna tus ingresos mensuales a nada en papel. Puedes pensar que esto parece extraño; que sería mejor dejar un poco de dinero como colchón. Y eso es genial, si designas ese dinero para que se coloque en una cuenta de ahorros en particular, como tu fondo de emergencia. Pero no te limites a dejar el dinero sin contabilizar. ¿La razón? Es casi seguro que se gastará.

Tu primera prioridad al crear tu plan de gastos es calcular tu ingreso mensual total. Si tu (y tu cónyuge, si él o ella trabajan fuera de casa) tienen un ingreso fijo y estable de un empleador, esto es realmente fácil. Solo mira sus declaraciones de pago o su cuenta bancaria donde deposita el dinero y registra cuánto gana con su presupuesto.

Si tus ingresos fluctúan porque trabajas para ti mismo o trabajas a comisión o en ventas, mira tú estado de cuenta o depósitos bancarios de los últimos dos o tres meses y haz la mejor estimación de tus ingresos mensuales.

Realiza un seguimiento de tus gastos para determinar tus gastos.

Luego, comienza a realizar un seguimiento de tus gastos o revisa las transacciones y los recibos de tarjetas de crédito o débito para estimar tus gastos mensuales.

Si compras y pagas casi todo con tu tarjeta de débito o crédito, esto es realmente simple. Si no es así, lleva un pequeño cuaderno contigo o anota tus compras en una aplicación para tomar notas en tu teléfono.

De cualquier manera, haz un seguimiento de tus gastos durante al menos una semana, pero preferiblemente un mes, para que tengas una imagen más completa de tus gastos. Si no has estado siguiendo un presupuesto o no has prestado mucha atención a tus gastos antes, esto probablemente te abrirá los ojos y probablemente verás algunas fugas importantes en tu billetera que querrás tapar.

Pero la buena noticia es que una vez que llenes esos huecos, sentirás que tienes un aumento.

La tercera cosa que debes hacer es ajustar tu presupuesto según sea necesario.

Mientras creas tu presupuesto y luego mientras trabajas para ajustar y seguir tu presupuesto, se flexible y déjates llevar. Vas a encontrar cosas que necesitas ajustar, y probablemente tomará unos tres meses para que tu presupuesto realmente comience a funcionar. Pero una vez que lo hagas, los resultados pueden ser asombrosos a medida que tu dinero comience a trabajar para ti y lo muevas hacia tus asombrosas metas financieras.

Es importante diferenciar las necesidades de los deseos para asegurarse de que estás siendo inteligente con tu dinero.

A medida que creas tu presupuesto, comienza a diferenciar las necesidades de los deseos y haz ajustes en tu presupuesto a medida que avanzas. A veces hacemos un buen trabajo al justificar los deseos llamándolos necesidades. Pero para diferenciar realmente las necesidades de los deseos, recuerde esto: necesitas una vivienda (a menos que pueda vivir debajo de una palmera o algo así), pero en realidad no necesitas una casa elegante, nueva o incluso llamativa.

A medida que creas tu presupuesto, comienza a diferenciar las necesidades de los deseos y haz ajustes en tu presupuesto a medida que avanzas. A veces hacemos un buen trabajo al justificar los deseos llamándolos necesidades. Pero para diferenciar realmente las necesidades de los deseos, recuerde esto: necesitas una vivienda (a menos que pueda vivir debajo de una palmera o algo así), pero en realidad no necesitas una casa elegante, nueva o incluso llamativa.

De manera similar, necesitas comida, pero no necesitas comida de restaurantes o comida gourmet o comer siempre comida de marca. Necesita transporte, pero es posible que puedas moverte con un automóvil por un tiempo (o incluso posiblemente sin automóvil, si puedes usar bicicletas o tus pies o el transporte público). Y definitivamente no necesitas un auto nuevo o ultra seguro o súper elegante.

Cuanto mejor puedas diferenciar las necesidades de los deseos y basar tu presupuesto en tus necesidades primero y luego en los deseos que realmente puedes pagar mientras ahorras e inviertes adecuadamente para cumplir con los objetivos financieros cruciales a largo plazo, mejor financieramente estarás más adelante en tu vida.

A medida que crees tú presupuesto o plan de gastos mensuales, primero asigna dinero para tus necesidades. Eso significa asignar dinero primero para alimentos, ropa, vivienda, transporte, servicios públicos y otras necesidades reales razonables.

Luego designa dinero para construir un fondo de emergencia adecuado (de tres a seis meses), para crear fondos de amortización para cubrir futuros gastos mayores y compras mayores, y para ahorrar adecuadamente (ahorra al menos el 10, pero preferiblemente el 15 por ciento de tus ingresos para jubilación tan pronto como te sea posible económicamente).

Nota: Ve dónde puedes reducir tus gastos para ser más inteligente con tu dinero.

Para ser más inteligente con tu dinero y alcanzar tus metas financieras, probablemente necesitarás reducir tus gastos.

Pon el dinero en donde necesita ir para ser inteligente con tu dinero y acumular riqueza.

Tu prioridad una vez que comiences a tomar el control de tus finanzas es salir de las deudas lo antes posible, primero averigua cuánto debes en tus diversas deudas, como tarjetas de crédito, préstamos estudiantiles, préstamos para automóviles, préstamos para tiendas departamentales, etc.

Luego, decide qué método te gustaría utilizar para salir de la deuda. Dependiendo de tu disposición y lo que te motive.

Luego, decide qué método te gustaría utilizar para salir de la deuda. Dependiendo de tu disposición y lo que te motive.

Empieza a dar los pasos básicos para ser inteligente con el dinero a fin de crear el futuro que te gustaría tener.

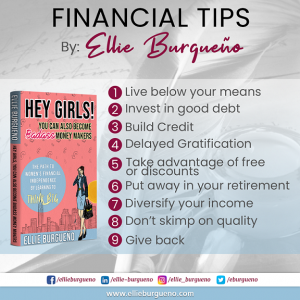

Para obtener más consejos y sugerencias sobre finanzas personales, administración del dinero, elaboración de presupuestos, planificación de un negocio y ahorro, mantente atento y, pronto, obten una copia de mi libro sobre finanzas personales que pronto se publicará: “¡Hola chicas! También puedes convertirte en grandes generadores de dinero”, es un manual práctico que sin duda te ayudará a tomar el control de tu vida financiera y tu futuro.

")